W ostatnim czasie poświęciłem się jawności organizacji pozarządowych, które korzystają np. z dotacji publicznych lub z 1% podatku dochodowego od osób fizycznych, a zatem które – w mojej ocenie – powinny udostępniać informacje publiczne w trybie wnioskowym i prowadzić BIP na podstawie ustawy o dostępie do informacji publicznej.

Niestety praktyka okazała się bardzo zła, nawet w zakresie organizacji pożytku publicznego o milionowym budżecie. Podobnie ma się nadzór nad tym obowiązkiem i moje doświadczenia z przykładowym stowarzyszeniem, które realizuje projekt dofinansowany w ramach Funduszu Inicjatyw Obywatelskich – TWIS „Obiektyw”. Stan trwa od lat.

Prowadząc dyskusje z urzędami i innymi instytucjami natknąłem się na tezy podważające to, że organizacje pożytku publicznego muszą prowadzić BIP.

Test

Widząc aż za dobrze, że proaktywne udostępnianie informacji publicznej zawodzi zdecydowałem się dokładniej sprawdzić tryb wnioskowy. Przy okazji uzupełniłbym badanie struktury wydatków organizacji pozarządowych. 7 grudnia 2013 roku skierowałem wnioski o udostępnienie informacji publicznej do:

- Fundacja Radia ZET

- Fundacja Avalon

- Fundacja Ronalda McDonalda

- Fundacja Jolanty Kwaśniewskiej „Porozumienie bez barier”

- Towarzystwo Opieki nad Zwierzętami w Polsce

Fundacja Avalon

10 grudnia dostałem odpowiedź od Fundacji Avalon mówiącą o tym, że dane o które wnosiłem są podane w rocznym sprawozdaniu za 2011 rok, wydano 0 zł, a sprawozdanie jest dostępne na ich stronie internetowej (Dział III pkt 4).

Fundacja Radia ZET

13 grudnia Fundacja Radia Zet zażądała wniosku pisemnego (papierowego). Tego samemu dnia dałem wyraz niezrozumienia podstawy żądania w wiadomości e-mailem zalecając kontakt z działem prawnym. Jeszcze tego samego dnia inna przedstawicielka Fundacji potwierdziła wcześniejsze stanowisko.

21 grudnia wyraziłem na Facebooku swój smutek z niewielkiej ilości odpowiedzi „zaczepiając” przy tym oficjalne strony instytucji. Tego samego dnia kolejna przedstawicielka Fundacji Radia ZET poinformowała mnie w komentarzu wpisu, że mogę sobie poczytać sprawozdania na ich stronie internetowej. Wyraziłem niezadowolenie, a Borys Bura przedstawił mnie jako użytkownika sądów administracyjnych.

27 grudnia dostałem odpowiedź zawierającą odmowę udostępnienia informacji publicznej poprzez:

Niestety nie możemy Panu przekazać dokumentów o, które Pan prosi, ponieważ są one objęte tajemnicą przedsiębiorstwa, w rozumieniu ustawy z dnia 16 kwietnia 1993 r. o zwalczaniu nieuczciwej konkurencji, podmiotów będących kontrahentami Fundacji. Ujawnienie ww. dokumentów może stanowić podstawę do roszczeń m.in. odszkodowawczych tych podmiotów wobec Fundacji.

Nie uważam, aby taka forma odmowy bez decyzji administracyjnej była prawnie dopuszczalna. Dałem temu wyraz 28 grudnia informując, że mogą się spodziewać skargi na bezczynność zawierającej jako załącznik wniosek w formie pisemnej (papierowej) i jeszcze raz zaleciłem kontakt z obsługą prawną. Uprzejmie wyjaśniłem, że za wniosek pisemny uznaje się również przesłanie zapytania pocztą elektroniczną i to nawet gdy do jej autoryzacji nie zostanie użyty podpis elektroniczny z powołaniem się na I OSK 1013/12 – Wyrok NSA; I OSK 1277/08 – Wyrok NSA.

Zakres ustawy

Przepisy ustawy o dostępie do informacji publicznej stanowią, że realizacja prawa do informacji publicznej w przewidzianych ustawą formach jest uzależniona od jednoczesnego, kumulatywnego spełnienia trzech przesłanek. Po pierwsze (zakres przedmiotowy): przedmiotem żądania informacji musi być informacja publiczna w rozumieniu art. 1 oraz art. 3 ust. 2 z uwzględnieniem interpretacji rozszerzającej wynikającej z art. 61 ust. 1 Konstytucji RP; po drugie (zakres podmiotowy): adresatem żądania udostępnienia informacji publicznej, na zasadach tej ustawy, mogą być wyłącznie podmioty zobowiązane zgodnie z art. 4 , po trzecie: według art. 4 ust. 3 obowiązane do udostępnienia informacji publicznej są podmioty, o których mowa w ust. 1 i 2, będące w posiadaniu takich informacji.

Zakres podmiotowy

W zakresie zakresu podmiotowego stosowania ustawy wskazuje, że prawo do informacji publicznej swoje źródło znajduje w art. 61 Konstytucji RP stanowiącym:

Obywatel ma prawo do uzyskiwania informacji o działalności organów władzy publicznej oraz osób pełniących funkcje publiczne. Prawo to obejmuje również uzyskiwanie informacji o działalności organów samorządu gospodarczego i zawodowego a także innych osób oraz jednostek organizacyjnych w zakresie, w jakim wykonują one zadania władzy publicznej i gospodarują mieniem komunalnym lub majątkiem Skarbu Państwa.

Ustawa o dostępie do informacji publicznej precyzuje w art. 4 ust. 1 pkt. 5 stanowiąc:

Art. 4. 1. Obowiązane do udostępniania informacji publicznej są władze publiczne oraz inne podmioty wykonujące zadania publiczne, w szczególności: (…) 5) podmioty reprezentujące inne osoby lub jednostki organizacyjne, które wykonują zadania publiczne lub dysponują majątkiem publicznym, oraz osoby prawne, w których Skarb Państwa, jednostki samorządu terytorialnego lub samorządu gospodarczego albo zawodowego mają pozycję dominującą w rozumieniu przepisów o ochronie konkurencji i konsumentów.

W analizie tych przepisów istotny będzie także wyrok NSA (I OSK 1559/13), gdzie wskazano:

(…) termin „zadania publiczne” jest pojęciem szerszym od terminu „zadań władzy publicznej” (art. 61 Konstytucji Rzeczypospolitej Polskiej). Pojęcia te różnią się przy tym zakresem podmiotowym, gdyż zadania władzy publicznej mogą być realizowane przez organy lub podmioty, którym zadania te zostały powierzone w oparciu o konkretne unormowania ustawowe. Pojęcie „zadanie publiczne”, użyte w art. 4 u.d.i.p., zamiast pojęcia „zadanie władzy publicznej”, użytego w art. 61 Konstytucji Rzeczypospolitej Polskiej, ignoruje element podmiotowy i oznacza, że zadania publiczne mogą być wykonywane przez różne podmioty niebędące organami władzy i bez konieczności przekazywania tych zadań. Tak rozumiane „zadania publiczne” cechuje powszechność i użyteczność dla ogółu, a także sprzyjanie osiąganiu celów określonych w Konstytucji lub ustawie. Wykonywanie zadań publicznych zawsze wiąże się z realizacją podstawowych publicznych praw podmiotowych obywateli.

Art. 3 ust. 1 ustawa z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (dalej: u.o.d.p.p) wskazuje: „Działalnością pożytku publicznego jest działalność społecznie użyteczna, prowadzona przez organizacje pozarządowe w sferze zadań publicznych określonych w ustawie.”.

Art. 20 ust. 1 u.o.d.p.p ustala szereg warunków uzyskania statutu organizacji pożytku publicznego wśród nich w pkt. 1 ustala kryterium zakresu działalności – „Art. 20. 1. Organizacją pożytku publicznego może być organizacja pozarządowa oraz podmiot wymieniony w art. 3 ust. 3 pkt 1 i 4, z zastrzeżeniem art. 21, która spełnia łącznie następujące wymagania: 1) prowadzi działalność pożytku publicznego na rzecz ogółu społeczności, lub określonej grupy podmiotów, pod warunkiem że grupa ta jest wyodrębniona ze względu na szczególnie trudną sytuację życiową lub materialną w stosunku do społeczeństwa;”.

Dodatkowo w art. 22 ust. 1 u.o.d.p.p ustalono kryterium czasu działalności – „Organizacja pozarządowa oraz podmioty wymienione w art. 3 ust. 3 pkt 1 i 4 mogą uzyskać status organizacji pożytku publicznego pod warunkiem, iż działalność o której mowa w art. 20 ust. 1 pkt 1 i ust. 2 prowadzona jest nieprzerwanie przez co najmniej 2 lata.”

Reasumując, każda organizacja pożytku publicznego wykonuje zadania publiczne, o których mowa w art. 4 ust. 1 ustawy o dostępie do informacji publicznej, a więc jest podmiotem zobowiązanym do udostępniania informacji publicznej w zakresie, w jakim wykonuje zadania władzy publicznej, w szczególności w zakresie działalności publicznej organizacji pożytku publicznego.

Wszystkie organizacje do których wnioskowałem posiadają status organizacji pożytku publicznego. Ich cele i przedmioty działalności również wskazują, że realizują zadania publiczne (Wyrok NSA – II SAB 91/03, Wyrok WSA w Warszawie – II SAB/Wa 1/13). Dowodzi to tego, że został spełniony zakres podmiotowy stosowania ustawy o dostępie do informacji publicznej.

Dodatkowo warto zwrócić uwagę, że stosownie do art. 27 u.o.d.p.p podatnik podatku dochodowego od osób fizycznych może przekazać 1 % podatku obliczonego na rzecz wybranej przez siebie organizacji pożytku publicznego (ust. 1), a otrzymane przez organizację pożytku publicznego środki finansowe pochodzące z 1 % podatku dochodowego od osób fizycznych mogą być wykorzystane wyłącznie na prowadzenie działalności pożytku publicznego (ust. 2).

Reasumując, każdy podmiot publiczny dysponujący środkami z 1% podatku dochodowego od osób fizycznych dysponuje majątkiem publicznym, o którym mowa w art. 4 ust. 1 ustawy o dostępie do informacji publicznej, a więc jest podmiotem zobowiązanym do udostępniania informacji publicznej w zakresie, w jakim gospodaruje majątkiem publicznym, w szczególności pochodzącym z 1 % podatku dochodowego od osób fizycznych.

Zakres przedmiotowy

W orzecznictwie sądów administracyjnych na tle art. 61 Konstytucji RP i art. 1 ust. 1 ustawy o dostępie do informacji publicznej przyjmuje się szerokie rozumienie pojęcia informacji publicznej. Definiuje się ją zatem jako każdą wiadomość wytworzoną przez szeroko rozumiane władze publiczne oraz osoby pełniące funkcje publiczne, a także inne podmioty, które tę władzę realizują bądź gospodarują mieniem komunalnym lub majątkiem Skarbu Państwa w zakresie swoich kompetencji. Podkreśla się, że taki charakter ma również wiadomość niewytworzona przez podmioty publiczne, lecz odnosząca się do tych podmiotów (wyroki NSA z dnia 30 października 2002r. , sygn. akt II SA 181/02 i II SA 1956/02 oraz II SA 2036-2037/02, wyrok NSA z dnia 11 lipca 2006 r., sygn. akt I OSK 1060/05, wyrok NSA z dnia 16 marca 2009 r. ,sygn. akt I OSK 1277/08, ONSAiWSA 2010 nr 5 poz. 91, wyrok NSA z dnia 24 listopada 2009 r., sygn. akt I OSK 852/09, oraz wyrok NSA z dnia 16 marca 2010 r., sygn. akt I OSK 1643/09, wyroki NSA z dnia 18 sierpnia 2010 r., sygn. akt I OSK 775/10 i I OSK 844/10, wyroki NSA z dnia 5 listopada 2010 r., sygn. akt I OSK 1469/10, sygn. akt I OSK 1470/10, sygn. akt I OSK 1501 /10, wyrok NSA z dnia 18 maja 2011 r., sygn. akt I OSK 198/11, wyrok NSA z dnia 17 czerwca 2011 r., sygn. akt I OSK 490/11, wyrok NSA z dnia 9 listopada 2011 r., sygn. akt I OSK 1372/11, wyrok NSA z dnia 1 grudnia 2011 r., sygn. akt I OSK 1550/11, wyrok NSA z dnia 12 grudnia 2012 r. sygn. akt I OSK 2149/12/, wyrok NSA z dnia 5 kwietnia 2013 r., sygn. akt I OSK 175/13).

Informacją publiczną jest treść umów cywilnoprawnych dotyczących majątku publicznego (wyrok WSA w Opolu – II SAB/Op 12/10; wyrok WSA w Warszawie – II SAB/Wa 192/09). Umowa ta stanowi bowiem – zgodnie z art. 1 ust. 1 ustawy – informację o sprawach publicznych, a stosownie do art. 6 ust. 1 pkt 2 lit. f i pkt 5 lit. B ustawy, dostarczając wiedzy na temat majątku publicznego i sposobu jego zagospodarowania, podlega udostępnieniu w trybie i na zasadach w niej określonych (wyrok WSA w Opolu – II SAB/Op 31/11). Dotyczy to też wszelkich faktur czy rachunków związanych z takimi umowami (wyrok NSA – I OSK 2157/11).

Przedmiotem wniosków była w istocie treść dokumentów księgowych dokumentujących wydatki z majątku publicznego. Dowodzi to spełnienia zakresu przedmiotowego stosowania ustawy.

Skargi na bezczynność

Ze względu na brak innych odpowiedzi oraz wyżej wskazane rozumienie prawa przeze mnie przygotowałem do nadania 30 grudnia skargi na bezczynność:

- Fundacja Radia ZET

- Fundacja Ronalda McDonalda

- Fundacja Jolanty Kwaśniewskiej „Porozumienie bez barier”

- Towarzystwo Opieki nad Zwierzętami w Polsce

Sąd rozstrzygnie.

Aktualizacja (16.01.2014): Przekreślono błędny zapis.

Fundacja Ronalda McDonalda

Nawiązano kontakt z Dyrektor Wykonawczą FRM – https://www.facebook.com/adam.dobrawy/posts/204502066403695

Przesłano przedmiotowe dane – http://www.scribd.com/doc/199752855/?secret_password=11ifp7gv55n3fiu2pv3l ( FRM 1% 2012.pdf,FRM 1% 2013.pdf).

Przeprowadzona rozmowa telefoniczna była nieporozumieniem. Sporządzono nagranie.

Fundacja Jolanty Kwaśniewskiej „Porozumienie Bez Barier”

Przesłano IP – http://ochrona.jawnosc.tk/magazyn-danych/2014/FPBB-odpowiedz/

Wezwanie do uiszczenia wpisu, odpowiedź na skargę

Postanowienie o odrzuceniu skargi

Fundacja Radia ZET

Pismo pełnomocnika z oświadczeniem z pominięciem publicznych sprawozdań

Odpowiedź na pismo pełnomocnika Fundacji Radia ZET nadane 23 stycznia

Odpowiedź na skargę i wezwanie do uzupełnienia braków

Pismo procesowe strony skarżącej (wersja robocza)

Zawiadomienie o rozprawie

Pismo procesowe strony skarżącej

Wyrok wraz z uzasadnieniem w sprawie II SAB/Wa 62/14

Pismo przewodnie w sprawie udostępnienia informacji publicznej:

W załączniku nośnik CD zawierający faktura VAT nr: 48/03/2011 od BRASIL SP. Z O.O. na kwotę 8118,00zł oraz http://www.scribd.com/doc/235267223/?secret_password=aoIsY60yKu8tL69NzXS2.

Żadna nie pochodzi od EUROZET SP.Z O.O. Zatem zmienili interpretacje mojego wniosku uznając, że jednak te dokumenty nie są jego przedmiotem?

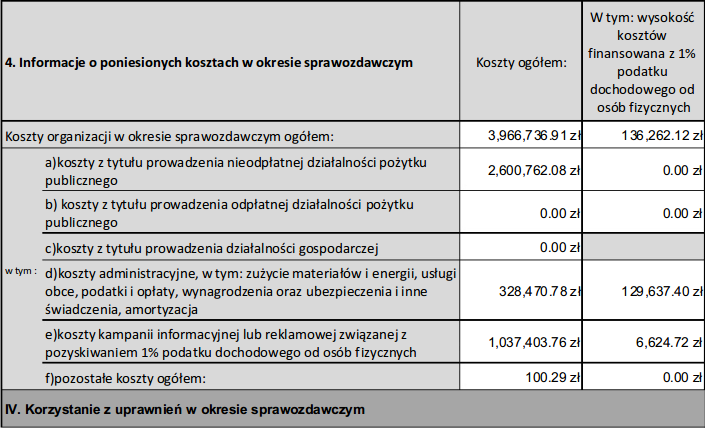

W tym miejscu należy przypomnieć stosowny fragment rocznego sprawozdania merytorycznego z działalności organizacji pożytku publicznego:

Wydaje mi się, że nie dostałem kopii wszystkich dokumentów, o które wnosiłem – umów, faktur i rachunków dotyczących wydatków z kampanii informacyjnej lub reklamowej, związanej z pozyskiwaniem 1% podatku dochodowego od osób fizycznych za 2011 r. (źródła finansowego nie określono). Dostałem tylko te, które są sfinansowane z 1% podatku dochodowego od osób fizycznych. Należy zauważyć, że inne składniki majątkowe również mogą pochodzić z środków publicznych (Fundacja nic nie wskazała w tym zakresie), a Sąd przyjął, że w całości przedmiotem mojego wniosku były informacje publiczne jako dotyczące działalności publicznego, czyli majątku publicznego lub co najmniej realizacji zadań publicznych przez Fundacje pisząc:

Od wyroku dotąd nie wniesiono skargi kasacyjnej, więc – zdaje się – Fundacja przyjęła pogląd prawny przez Sąd.

E-mail do Fundacji: